【市场聚焦】烧碱:价格修复 持续性存疑

- 金融分析

- 2025-04-18 09:16:03

- 12

来源:中粮期货研究中心

引言

05合约近期出现了明显的止跌反弹,一方面得益于上游厂商库存压力减轻,相继上调出厂价格,抬升了交割成本;另一方面则是随着交割月的临近,前期的空头投机资金存在平仓、移仓的行为。虽然期货价格修复,但无论是宏观情绪还是微观基本面来看,烧碱期货价格上行的高度和持续性都存疑。

1

宏观

近一个多月以来,对于整体宏观情绪包括权益资产影响最为剧烈的因素无疑是特朗普带来的关税影响,尤其是对我国出口订单的影响更为深远。逆全球化背景下,全球经济下行压力本就凸显,特朗普的关税政策则加剧了这种负面影响,利空国内的烧碱下游及终端制品出口。

一方面,关税壁垒将推升国内烧碱下游及制品企业的出口成本,压缩利润空间;另一方面,部分下游制品出口商可能被迫寻求替代市场,通过降价竞争的方式向欧洲及其他亚洲地区转移,或者转为内销。这都将对国内的烧碱产业链供需结构产生负面影响。近期烧碱下游纺织业的排单明显下降就是较好证明。

虽然特朗普关税政策反复摇摆,具有较大的不确定性,但这种不确定性可能比关税本身更为严重,对市场的经济信心指数产生显著负面影响,利空全球经济,也间接利空工业品全球需求。

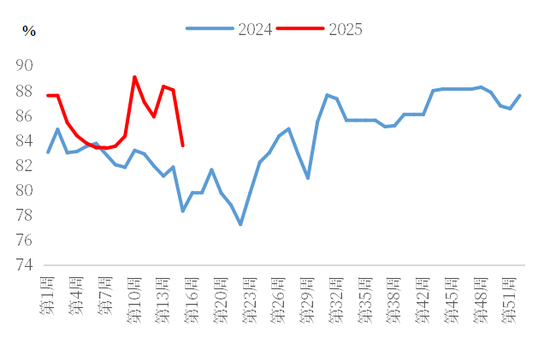

图1 粘胶开工

2

微观

供给端来看,烧碱周产量维持在80万吨附近的高位,短期内也没有上游集中检修的情况,整体支持有限,相对利好的点就是液氯价格出现补贴情况,削减了氯碱厂的利润,使得氯碱厂的加工成本上移,市场对于烧碱估值的心理价格预期也有所上调。

需求端来看,主力下游行业已然是在过剩亏损的路上泥足深陷,部分氧化铝工厂为了减少亏损超预期检修,行业整体开工持续下降,直接利空烧碱需求;另一大下游纺织业则因特朗普关税大棒的影响深受打击,印染、粘胶短纤等企业开工、排单情况4月份以来下滑明显,行业心态较为悲观,对于烧碱的需求也带来利空影响。

烧碱需求端相对有亮点的点在于出口一端(主要流向周边区域及国家,受美国关税影响相对较小)。出口窗口持续打开,近期烧碱上游库存得以连续去化,出口订单在其中功不可没;此外就是中游库存较干,上游库存向中游转移。但出口价格近期也出现了明显的下降,后续出口能否持续打开、放量也存疑。

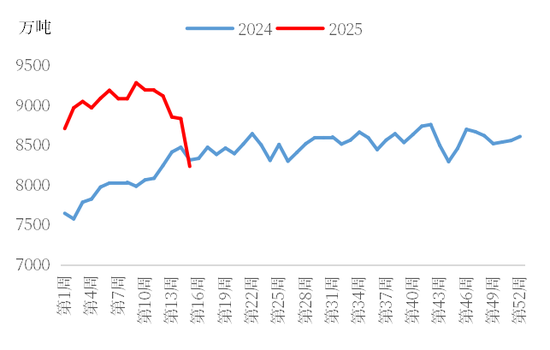

图2 氧化铝运行产能

3

总结

虽然烧碱05合约近期价格出现修复,但更多的是一种阶段性改善,行业的供需结构并未出现根本性好转,从盘面上也能看出远月合约涨幅明显弱于近月。

后续除非宏观方面出现明显的预期差,如特朗普对华关税博弈大为松动、国内货币政策以及地产政策刺激超出预期等,否则对于烧碱在内的大部分能化品种来说,每一轮反弹都是企业套保或者套利空配的不错选择。既有新装置投产预期又有下游需求收缩预期的烧碱09合约自然也会受到空头资金关注。

风险提示:政策超预期

作者简介

刘冠民

中粮期货研究院 化工研究员

交易咨询资格证号:Z0020357

新浪合作平台中粮期货开户 安全快捷有保障

相关文章

热门文章

格隆汇公告精选︱兴发集团等公司上半年业绩大幅预增;中通客车相关核查工作已完成,明起复牌

2025-03-19

格隆汇公告精选︱中芯国际第二季销售收入19亿美元同比增41.6%;ST海航拟向瀚巍投资增发A股募资不超108.7亿元

2025-03-19

格隆汇公告精选︱金龙鱼二季度净利环比大增1526%;伟明环保拟投资191亿元建设锂电池新材料项目

2025-03-19财经早报:A股迎来“定向降息” 全球宽松潮再度扑来

2025-03-19

格隆汇公告精选︱招商银行上半年净利694.2亿元同比增13.52%;ST众泰拟投建智能网联新能源汽车研发及生产基地项目

2025-03-19【晚间公告抢先看】沪市首份年报开开实业2021年净利同比增长58.81%、宁德时代2021年净利同比预增195.52%

2025-03-19

格隆汇公告精选︱西藏矿业2022年度净利预增363.76%-577.80%;阿里巴巴有意向取得2.48亿股美凯龙股票

2025-03-19

净亏损5.45亿元!700亿AI芯片龙头披露半年报|盘后公告集锦

2025-03-19

有话要说...